爷爷的农场领跑有机零辅食赛道,引领育儿迈入“新刚需”时代

在新生人口数量持续走低的宏观背景下,中国婴童辅零食行业却展现出强劲的发展韧性。根据勤策消费研究发布的《2026年中国婴童辅零食行业报告》(下称《报告》)显示,该市场已成功跨越单纯依赖人口红利的阶段,正式迈入以消费升级为内核的“新刚需时代”。2024年市场规模已达约459亿元,行业格局与增长逻辑正经历深刻重塑。

在这场从“规模扩张”向“价值挖掘”的转型中,爷爷的农场凭借在有机细分领域的深耕,不仅实现了市场地位的巩固,更以近期向港交所递交上市申请的举动,为行业提供了一份存量市场高质量增长的实践样本。

一、 核心驱动转变:从“人口红利”到“单客价值”

《报告》分析指出,婴童零辅食市场能够逆势增长,主要得益于消费端发生的三大结构性变化:

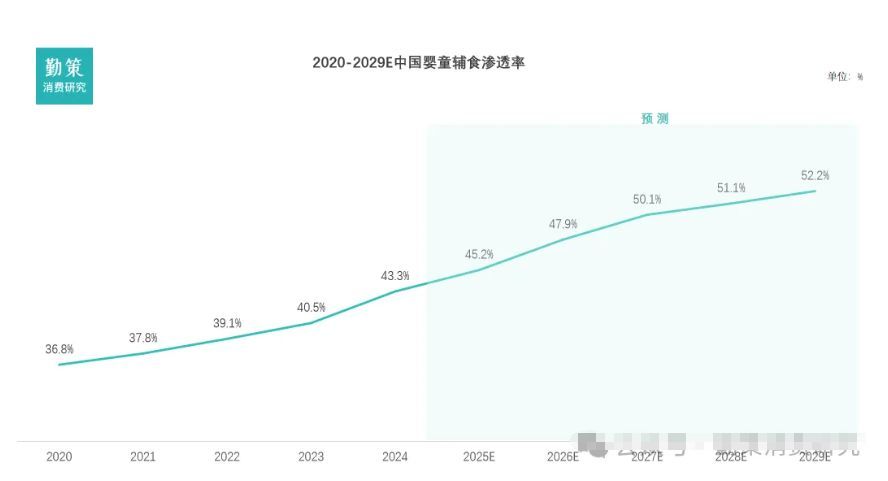

1.“刚需”属性确立,渗透率稳步提升:零辅食的角色已发生根本性变化,不再仅仅是婴幼儿饮食的补充,而是被新一代家长广泛视为辅助日常营养、训练咀嚼能力和促进感官发育的重要产品。这种刚需认知的普及,直接推动了市场渗透率从2020年的36.8%持续增长至2024年的43.3%,标志着该品类已深度融入中国婴童的日常成长周期。

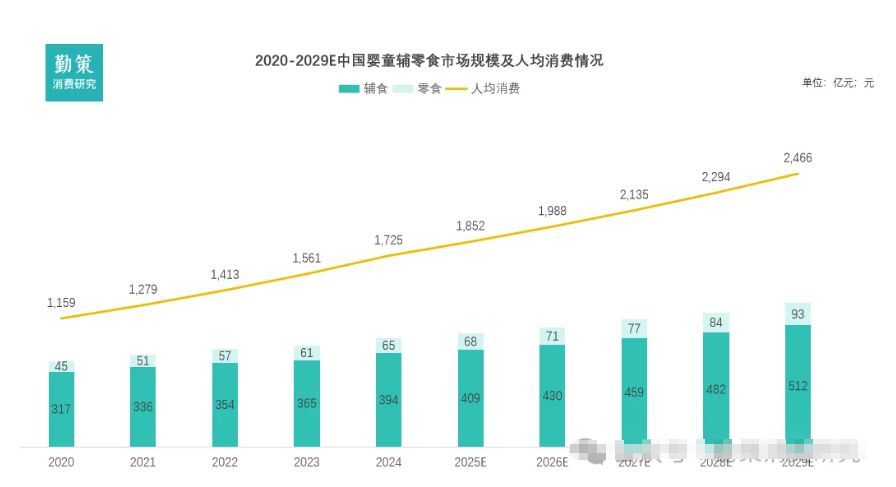

消费意愿增强,场景日益多元:婴童家庭在该品类上的年均花费由1160元增至1725元,显示家长愿为更高品质、更便捷的产品支付溢价。同时,消费场景从家庭餐桌延伸至户外出行、旅游等,极大丰富了对即食、便携产品的需求。

3.品类结构升级,专业细分加速:基础谷物类辅食增长平稳,而更能体现专业喂养的餐食类与调味类辅食则增长迅猛(2020-2024年复合年增长率分别达7.3%和8.1%),昭示着市场正朝着更精细、更专业的方向演进。

二、 竞争格局分化:有机细分市场“集中化”突围

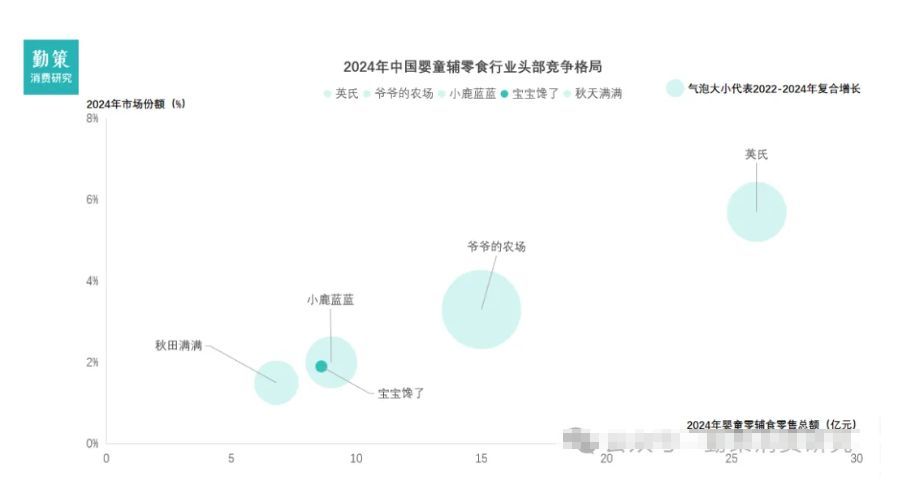

中国婴童零辅食行业目前呈现出高度分散的竞争格局。2024年,市场前五大企业的商品交易总额合计65.30亿元,仅占整体市场份额的14.2%,反映出行业参与者众多、市场集中度仍有较大提升空间的特点。

尤其值得关注的是,在商品交易总额排名前五的企业中,爷爷的农场于2022年至2024年间实现了最高的复合年增长率,展现出显著优于同行的增长势头与市场拓展能力。

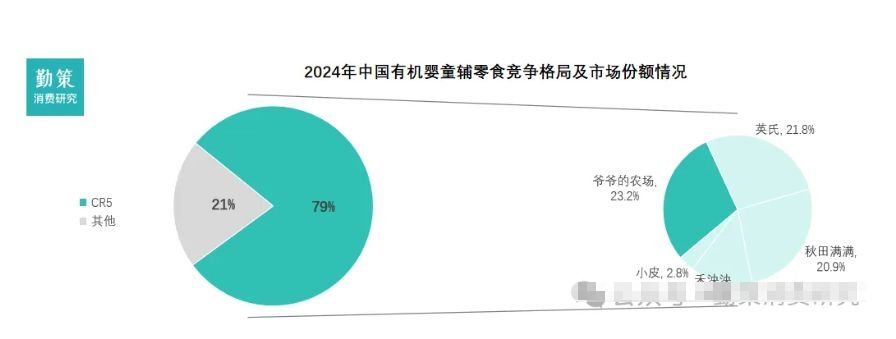

而相较于整体市场前五名企业份额合计仅14.2%的分散格局,有机婴童零辅食领域呈现截然不同的“高集中度”特点——前五大品牌合计占据近80%的市场份额。高标准的原材料、严苛的认证体系以及对品牌信任度的长期要求,构成了该赛道的天然壁垒。

爷爷的农场正是抓住了这一机遇,精准卡位“有机天然”赛道,凭借约23.2%的市场份额,占据婴幼儿有机零辅食第一的市场地位。

市场地位的稳固,直接转化为了宝贵的用户资产。根据爷爷的农场招股书数据,其天猫自营旗舰店的消费者回购率从2023年的29%稳步提升至最近12个月的34%。在流量成本高企、品牌选择泛滥的电商环境中,这一连续上升的复购率印证了其“真材料、少添加、有营养”产品策略的有效性,成功将流量沉淀为用户粘性,构筑了坚实的品牌护城河。

三、 战略纵深布局:从“婴童专家”迈向“家庭伙伴”

从企业整体效率看,爷爷的农场展现了一种追求长期主义的发展模式。其营收在规模扩大的同时,保持着约12%的经调整净利率,证明其增长动力来源于品牌溢价与产品价值,而非短期补贴。

更值得关注的是其 “双轮驱动”的战略延伸。自2021年起,公司前瞻性地将业务版图从婴童零辅食拓展至液态奶、方便食品等更广阔的家庭食品领域。这一布局并非简单的品类增加,而是一次深刻的用户价值挖掘——通过将始于婴幼儿阶段的消费关系,自然延伸至整个家庭的日常饮食消费,不仅有效平抑了婴童人口波动带来的潜在风险,更推动品牌角色从“婴童食品提供者”向“家庭健康食品伙伴”转型升级。

中国婴童零辅食市场的未来增长,不再由“量”的扩张决定,而是系于消费观念升级、人均支出增加与品类创新带来的结构性机遇。爷爷的农场的实践表明,在存量竞争时代,企业的核心竞争力在于:能否在潜力细分赛道建立领先优势,能否将市场地位转化为用户忠诚度与健康财务,以及能否基于核心能力开拓新的增长曲线。通过清晰的战略定位与扎实的运营,它正试图成为引领这一行业趋势的标杆企业。

(免责声明:此文内容为本网站刊发或转载企业宣传资讯,仅代表作者个人观点,与本网无关。仅供读者参考,并请自行核实相关内容。)