物流进化&运联智库联合发布2025中国物流零担企业排行榜

独家抢先看

作者:贾艺超

导语:5家企业营收超100亿元,年货量3000万吨的超级“快运集团”诞生!

一、2025年中国零担企业30强

1.1 零担收入TOP 30排名

1.2 市场规模继续下探,细分行业开始分化

2024年,全国零担市场规模约为1.16万亿元,同比2023年下降5.26%。后疫情时代各行各业的市场出清,远超疫情期间。受经济大环境影响,公路运输供需错配,货量、运价双双下降,内卷的体感温度从商流端自上而下传递到渠道端、物流端,以及园区、车企等支撑层。

根据物流进化&运联智库此次发布的榜单数据,尽管零担30强的准入门槛还在3.6亿元左右,但位居20-30名的玩家之间的规模差距,正在逐年缩短。

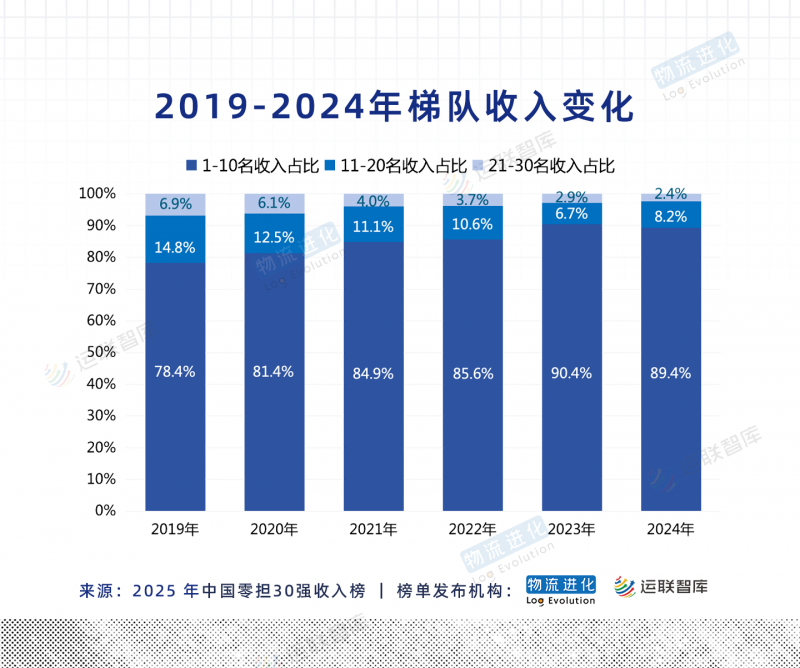

1.3 市场集中度提升,前10名占比89.4%

市场行情正在加速头部格局的集中,零担30强的总收入相比2023年增长15.1%,达到了1759亿元。其中,排名1-10名的玩家,总收入同比提升18.2%,前10名的准入门槛提升到了50亿元,有5家企业营收超过100亿元。

头部集中度上,1-10名的玩家占比为89.4%,11-20名的玩家占比为8.2%,21-30名的玩家占比为2.4%,可以看到CR10的集中度稳定在90%附近,腰部企业收入占比回升,尾部企业收入占比持续下滑。

1.4市场规模保持两位数增速,并加速集中

零担市场多种业态中,快运是唯一的增量市场。2024年,全网快运10强整体货量达到10900万吨,其中有5家企业相继进入“千万吨俱乐部”。

受供应链柔性化、订单碎片化、价格战趋缓、利润导向下的价格回归等因素影响,快运网络整体收入水平大幅提升。同时,伴随着快运头部玩家的网络效应与规模效应,网络加速整合中小票市场。过去几年,快运市场逐步向网络型企业集中,快运网络市场规模在整体零担市场中的占比,从2018年的3.72%左右,提升到了2024年的15.45%。

1.5 市场跑出3000万吨/年的盘子

快运头部继续刷新货量规模天花板,顺丰快运成为单体规模率先突破1500万吨的企业,收入、货量规模双第一。

德邦快递业务数据包含京东快运数据,以单体规模来计,德邦快递、安能物流、中通快运都是接近1500万吨的货量规模。

一方面,快运龙头本身在长大;另一方面,资本动作在加剧这一膨胀速度。过去几年,快运行业出现多起大型的收并购事件,如今大型的资本合作仍在继续。受此因素影响,行业头部正在形成“快运集团”,尤其是在直营制头部,已经形成了“京东系”“顺丰系”两大超级巨头。

其中,顺丰系由“顺丰快运+顺心捷达+德坤物流”构成,京东系则由“京东快运+德邦快递+跨越速运”构成,业务体量上,两大超级巨头的规模都达到了3000万吨/年的盘子。

1.6 直营制VS加盟制,高毛利产品的边界渗透

快运网络进入市场高毛利的奶油尖尖之争,直营制网络与加盟制网络在规模效应下加速边界渗透。

过去一年,直营制网络在持续打强时效、服务、品质标签,通过“产品和价格杠杆”调整市场策略,一方面谋求更高的市占率和高增速;另一方面则是进一步细化网络的颗粒度,渗透下沉市场。通过价格撬动货量增量,成为直营制网络做深网络密度和拉直车线带动时效和服务提升的关键。

加盟制网络头部玩家也开始从“规模为王”向“品质利润”路线转型。安能物流、壹米滴答、中通快运、百世快运等网络的票均重量均降至100kg左右,并且随着“千万吨”的体量,加盟制网络的网点数量、车线拉直、班线频次等带动货损下降、时效提升,使得头部网络服务能力升级,具备渗透高毛利产品的能力。

1.7 价格战趋缓,单价回归健康值

从单价上来看,直营制快运网络的单价在2元-2.6元/kg左右,加盟制快运网络在0.75元-0.82元/kg左右,可以看到,随着头部格局的成型,加盟制快运网络的价格战趋缓,整体进入具备盈利能力的健康状态。

市场竞争趋缓,货源结构和成本能力是拉开差距的关键。整体看,过去几年快运网络在接近1000万吨/年的货量规模时,相继在货量增速上踩刹车,转而做出两个关键动作:一是公斤段的聚焦,头部玩家都开始打磨核心产品,向高毛利产品靠齐;二是精细化的运营,分拨、车线上的精细化管理带来的成本能力,能够循序在千万吨规模中释放为亿元级别的差异。

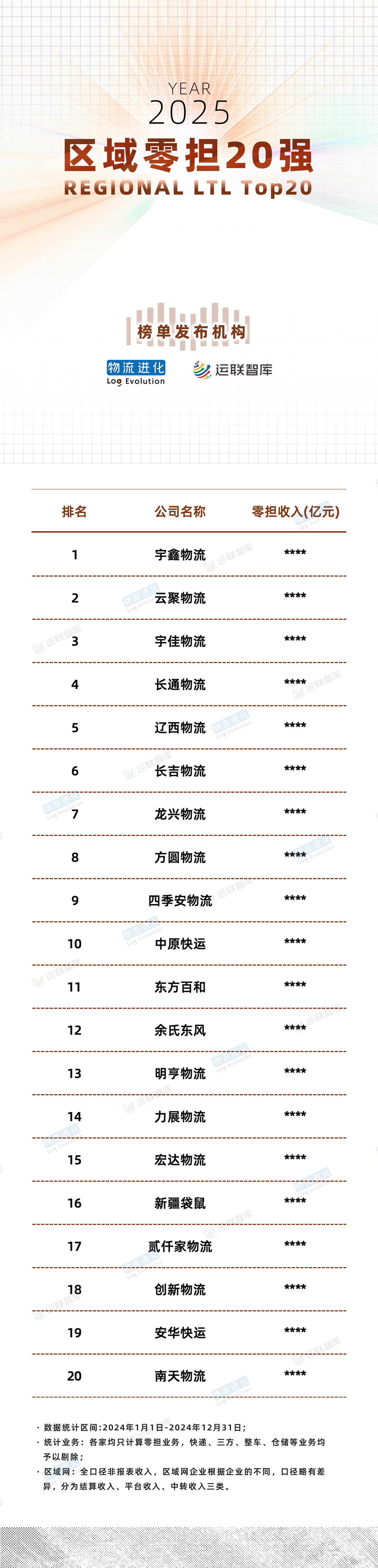

二、2025年区域零担20强

2.1 区域零担收入TOP 20排名

2.2 区域网市场普遍下滑10%,单省模式触及天花板

根据物流进化&运联智库发布的区域零担20强榜单,区域网市场出现了整体性的下滑,区域网20强中大多数企业的业务都出现了10%左右降幅。

整体市场变革的背景下,企业很难跑出增长曲线,即便是单省网点密度做到1200+家的头部玩家,也难跑赢趋势。也就是说,单省模式正在触及天花板。

2.3 市场碎片化,网络复制、业务延伸

渠道变革对区域网的冲击较大,一方面,渠道扁平化冲击着原来区域网赖以生存的批发市场、专业市场。业务冲击下,成本管控最优的“夫妻档”的短线模型,都面临着20-30%的消亡,经营模式从档口式降级为停车场式;另一方面,订单的碎片化叠加平台的饱和式竞争,货拉拉、满帮们切走了一部分市场。

此背景下,区域网出现了几种突围路径:

1)网络连横。自壹米滴答之后,区域网的合纵连横层出不穷,大家仍然在探索通过区域网组大网的模式,打开增量市场。同时,随着壹米滴答的组织变革,几张区域网再回到创始人手中,大家开始通过与专线、园区等多业态融合的方式,再次盘活市场。

2)科技驱动。除了对外连横之外,大多数网络开始对内练内功,在运营上,通过技术驱动提效,打破原有成本结构。一批区域网结合自身网络票均重,票量规模等因素,开始率先引入自动化设备,享受科技红利。

3)网络复制。区域网20强排行榜中,有宇鑫、云聚、辽西、长吉、四季安、余氏东风、明亨、力展等8家企业已经开始在多省份开展业务。

4)业务延伸。除了原有模型下的规模增量之外,区域网龙头也尝试延展业务业态,比如区域网原本服务的商贸产业。现阶段,这些下沉市场的中小型商贸企业,基于渠道拓展、资金成本、人员管理、库存管理、物流成本等因素,需求的集中释放,将推动区域网进行仓配一体业务延展。

三、2025年专线25强

3.1专线收入TOP 25排名

3.2 票均重量,压缩利润空间

随着货拉拉、满帮等平台运力的饱和,价格、时效等因素影响下,3T左右的货也开始流入平台。根据物流进化&运联智库发布的专线25强榜单的数据统计,大多数专线的票重在1T-3T,单车票量在30票左右。与此同时,在临沂及类似的商贸物流发达城市,部分企业单车还能做到50票以上,保持较足的利润空间。

3.3 点发全国,点燃专线市场整合热情

自三志、德坤、聚盟之后,大票零担平台模式的发展进入多元化时代,虽然发展路径各不相同,但大家对市场需求的判断达成共识:打造点发全国的线路集群。

只不过,过去大家赚钱的时候对平台持观望态度,如今生存难度呈几何速度增长,基于对平台的参与成本、参与深度的考量,原有的大专线中跑出一批领头羊,比如黑豹物流、飞腾物流、川浙·川粤物流、东瑞物联等企业开始自组织自建设平台模式。

3.4 平台3.0,“网络+大票”

过去几年,快运网络整体在调货源结构,中大票货正在从网络流出,这是融辉物流、兴满物流起网的基本逻辑,平台模式迎来新的机会窗口。

平台1.0时代,是卡行天下起网的时候。卡行天下的“货运界阿里巴巴”模式,在各地吸引了一批带头大哥,并拢进来大批的专线。只不过后期受资本、机制、管理等多方面的因素,第一批探索平台的专线热情很高,但也被伤的最深。

平台2.0时代,是2018年前后成熟的三志、德坤、聚盟等几张大票零担网,也跑出了差异化。比如德坤依靠直营模式稳健布局,三志则形成“合伙人模式+直营化管理+网点加盟”的模式,吸引适合各自平台基因的人,聚盟则通过“园区+专线”的平台模式,如今再继续进行三方、末端资源的融合丰富生态。

随着融辉物流、兴满物流的起网,祝建辉、杨兴运这两位老牌快运操盘手将大票零担的平台模式带入3.0时代。这直接推动大票零担市场实现“网络+大票”的融合,核心是打造“干线+末端”的最优成本模型,从成本、时效、产品、体验等维度加速专线“快运化”。

因此,当融辉起网并快速冲击到10000吨/的货量规模后,平台也在加速模式迭代,比如三志物流开始布局网点加盟体系,聚盟完成C轮融资打深末端,德坤与顺心捷达达成资本合作等。