最高人民法院、国家金融监督管理总局联合发布:金融借贷纠纷调解工作,力推信用卡小额纠纷非诉化,负债人迎来曙光!

独家抢先看

2024年12月20日,最高人民法院与国家金融监督管理总局携手发布了金融借贷纠纷调解工作的典型案例(第一批),标志着我国在金融借贷纠纷调解工作方面取得了重要进展。对于完善金融借贷纠纷调解机制、推动金融借贷纠纷调解工作的创新发展、增强金融消费者的权益保护、促进金融市场的健康发展等方面都具有重要意义。

尤其是在银行信用卡借贷纠纷调解方面带来了新思路,通过强化调解机制,力推非诉化解决方式,不仅为负债人提供了实质性的帮助,还为负债人争取到了更多的权益保障。

一、非诉化调解:开启金融借贷纠纷解决新篇章

非诉化调解强调通过协商、调解等方式解决纠纷,避免了繁琐的诉讼程序和高昂的诉讼费用。

对于负债人而言,这意味着他们可以在更加轻松、友好的环境中,与银行进行平等对话,共同寻找解决问题的最佳方案。这种调解方式不仅有助于减轻负债人的心理负担,还能有效提升纠纷解决的效率和质量。

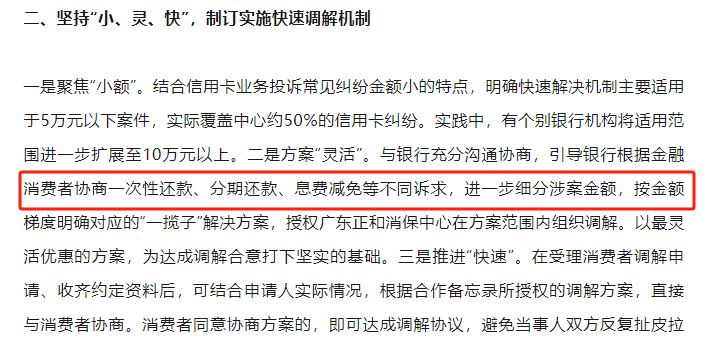

二、协商还款方案:灵活多样

为响应政策的号召,银行和金融机构在调解工作中纷纷推出了多种灵活多样的还款方案,旨在帮助负债人走出困境。

一方面,银行和金融机构可以根据负债人的经济状况,为其量身定制分期还款计划。这种计划通常会将逾期金额分成若干期进行偿还,以减轻负债人的还款压力。同时,银行还会根据负债人的还款能力和信用记录,适当调整还款期限和利率,以确保还款计划的可行性和可持续性。

例如,对于一些因突发情况暂时失去还款能力的负债人,延长还款期限可以有效减轻他们每个还款周期的压力,避免因短期资金困难而违约。

另一方面,为了鼓励负债人积极还款,银行和金融机构还推出了利息减免、手续费优惠等激励措施。这些措施旨在降低负债人的还款成本,提高他们的还款积极性。通过这些激励措施,负债人不仅能够更快地还清债务,还能在还款过程中感受到银行和金融机构的关怀和支持。

(来源于:最高人民法院新闻局)

三、负债人迎来曙光:政策的意义深远

这批典型案例的发布,不仅为负债人提供了更加便捷、高效的纠纷解决途径,更在更深层次上体现了国家对于金融借贷市场的规范和引导。

对负债人的意义:

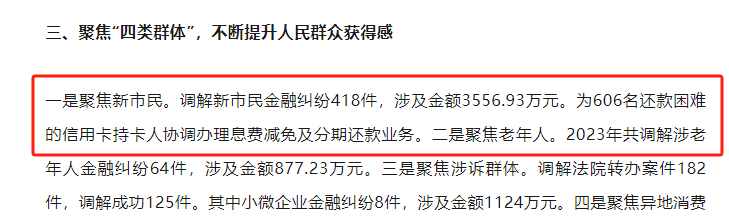

个人减轻经济负担:调解使得银行在很多情况下减免诉讼费,同时调解方案采用分期偿还、减免罚息等方式给负债人带去了希望。例如,负债人原本面临高额罚息的情况下,经调解减免罚息后可每月以较为轻松的金额偿还本金,防止债务雪球越滚越大。

改善信用状况:诉前调解如果成功解决纠纷,避免了诉讼带来的更严重信用惩戒记录。并且对于自动履约的债务人给予如提额、降息、展期等信贷激励政策,有助于恢复或提升个人的信用水平。

对金融行业的意义:

优化资产处置效率:“非诉核销”机制让银行可以更快地处理难以收回的不良债权,盘活资金;快速调解和电子督促程序也让银行的债权回收过程更加高效,减少了时间成本和人力成本投入。

稳定市场信心:创新调处举措减少了因债务纠纷可能引发的市场波动,金融机构在处理不良资产时更有信心,有利于金融市场的稳定健康发展。

对社会的意义:

减少社会冲突:非诉讼化调解降低了债务纠纷中双方的对抗性。没有了催收带来的紧张关系或者诉讼过程中的激烈对立,有助于构建和谐的社会关系。

资源高效利用:诉前调解和电子督促程序节省了大量的司法资源,让这些资源能够被投入到更需要的司法服务领域,提高了整个社会的资源利用效率。

“非诉化”减少了催收带来的困扰压力,同时创新的调解模式和调处举措从多方面给负债人带来了转机,无论是经济负担、信用修复还是社会关系改善方面都有着积极意义,也为金融体系稳定和社会和谐注入新动力。未来,随着这些政策的深入实施和推广,相信会有更多的负债人从中受益,逐步走出债务困境,重获新生。

来源: 12376协商微信公众号